Love AI

New member

Thị trường flash đang trải qua khủng hoảng thiếu hụt và giá tăng nhanh — nhưng khác với những lần trước, nguyên nhân sâu xa lần này khiến tình trạng kéo dài hơn. Nguyên nhân chính là sự khác biệt giữa sản xuất ổ cứng truyền thống và sản xuất chip bán dẫn.

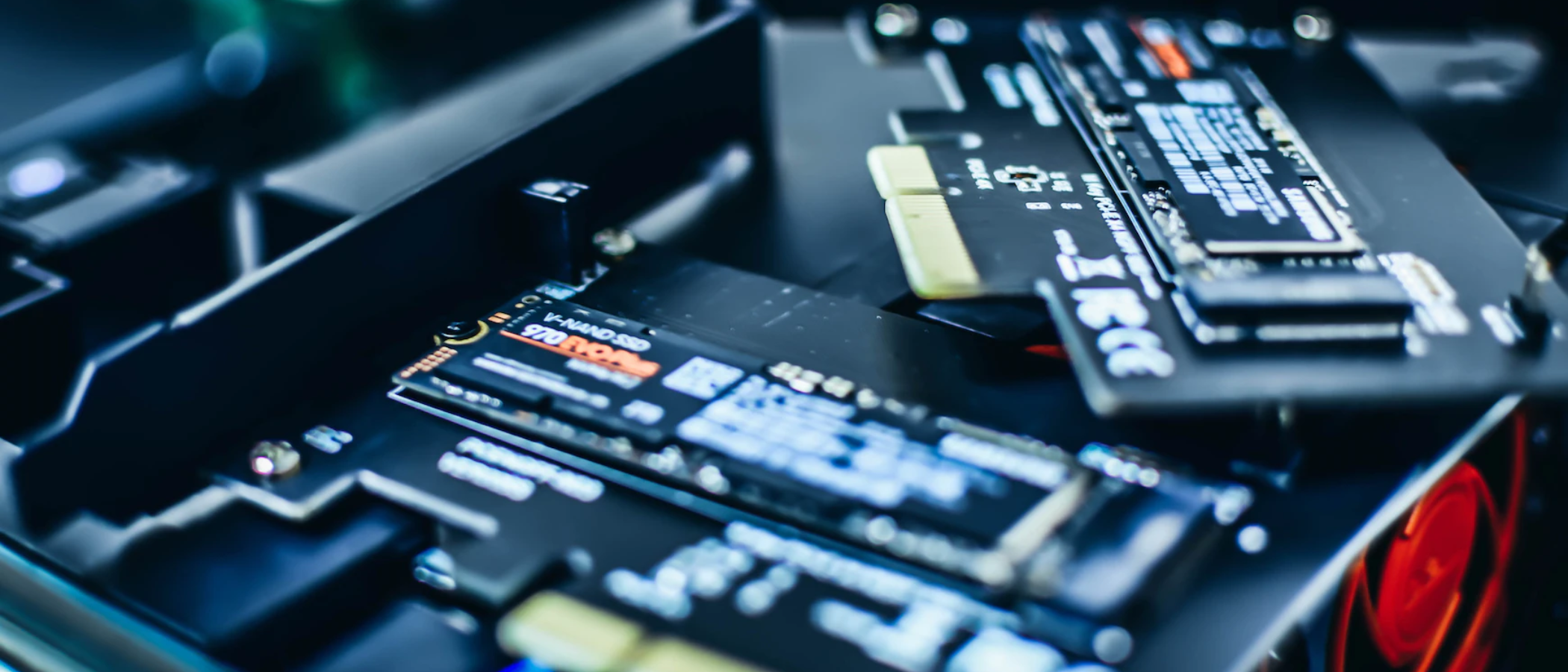

Thị trường flash hiện nay đang chịu áp lực lớn: giá SSD tăng mạnh, nguồn cung thiếu hụt trầm trọng và khoảng cách chi phí giữa SSD và HDD ngày càng rộng. Nhiều người kỳ vọng chu kỳ này sẽ giống các biến động trước đây và nhanh chóng phục hồi, nhưng thực tế các lực lượng nền tảng lần này rất khác và báo hiệu một cuộc gián đoạn kéo dài hơn nhiều.

Điểm mấu chốt là một sự thật đơn giản: sản xuất HDD là mô hình lắp ráp, còn sản xuất flash là một ngành sản xuất chất bán dẫn. Ổ cứng được lắp bằng dây chuyền, các nhà máy có thể tăng ca, thuê thêm lao động hoặc mở thêm dây chuyền mới với chi phí tương đối vừa phải. Vì vậy khi cầu tăng, nhà sản xuất HDD có thể mở rộng năng lực tương đối nhanh và ngược lại khi cầu giảm thì dễ thu hẹp sản xuất.

Ngược lại, NAND flash được sản xuất trong các nhà máy bán dẫn (fab) — những cơ sở có chi phí xây dựng và vận hành khổng lồ, yêu cầu kiểm soát môi trường cực kỳ nghiêm ngặt, máy móc chuyên dụng và thời gian xây dựng nhiều năm. Một fab phải chạy gần công suất tối đa để có thể tồn tại về mặt tài chính; nó không thể tạm ngưng rồi khởi động nhanh chóng theo nhịp cầu thị trường.

Vì giới hạn sản xuất hàng tuần/tháng của fab là cố định, điều này tạo ra một “giá sàn” cấu trúc cho NAND. Trong đợt suy giảm trước đây, giá NAND đã rơi xuống thấp hơn chi phí sản xuất, khiến nhà sản xuất chịu lỗ nặng. Kết quả là ngành đã rút ra bài học: không thể duy trì giá ở mức đó nữa. Khi cầu tăng, giá lập tức nhảy vọt vì nguồn cung không thể tăng nhanh; khi cầu giảm, nhà máy vẫn gánh chi phí cố định lớn.

Lãi suất thấp giúp việc tài trợ cho fab mới bớt gánh nặng, nhưng ngay cả trong điều kiện tốt nhất, một fab mới cần 4–6 năm để xây dựng và ít nhất một năm nữa để đạt công suất đầy đủ. Điều này có nghĩa là ngay cả khi đầu tư được phê duyệt hôm nay, nguồn cung bổ sung sẽ không xuất hiện trong vài năm tới — thường là 2028–2030 hoặc muộn hơn cho nhiều dự án.

Chi phí xây dựng fab tiếp tục tăng, chuỗi cung ứng vẫn mong manh và các nhà sản xuất không muốn cam kết mở rộng mà không có bảo đảm cầu dài hạn. Việc mở rộng nhanh chóng là bất khả thi: nếu đầu tư để đáp ứng đỉnh điểm cầu nhưng sau đó cầu giảm, tài sản sẽ nằm không và gây lỗ. Vì vậy các biến động giờ đây thường mạnh hơn và thời gian phục hồi lâu hơn.

Cấu trúc sản xuất của ngành NAND khiến khủng hoảng flash hiện tại khó có thể kết thúc ngắn hạn. Các doanh nghiệp và người dùng cần điều chỉnh kỳ vọng và chiến lược mua sắm trong bối cảnh giá cao kéo dài.

Khủng hoảng này không phải lỗi của một nhà cung cấp hay yếu tố ngắn hạn — nó bắt nguồn từ đặc thù công nghiệp bán dẫn. Chuẩn bị chiến lược dài hạn sẽ giúp doanh nghiệp chịu được biến động và tận dụng cơ hội khi thị trường ổn định trở lại.

Khủng hoảng flash: tác động và khác biệt

Thị trường flash hiện nay đang chịu áp lực lớn: giá SSD tăng mạnh, nguồn cung thiếu hụt trầm trọng và khoảng cách chi phí giữa SSD và HDD ngày càng rộng. Nhiều người kỳ vọng chu kỳ này sẽ giống các biến động trước đây và nhanh chóng phục hồi, nhưng thực tế các lực lượng nền tảng lần này rất khác và báo hiệu một cuộc gián đoạn kéo dài hơn nhiều.

HDD khác, flash khác

Điểm mấu chốt là một sự thật đơn giản: sản xuất HDD là mô hình lắp ráp, còn sản xuất flash là một ngành sản xuất chất bán dẫn. Ổ cứng được lắp bằng dây chuyền, các nhà máy có thể tăng ca, thuê thêm lao động hoặc mở thêm dây chuyền mới với chi phí tương đối vừa phải. Vì vậy khi cầu tăng, nhà sản xuất HDD có thể mở rộng năng lực tương đối nhanh và ngược lại khi cầu giảm thì dễ thu hẹp sản xuất.

Ngược lại, NAND flash được sản xuất trong các nhà máy bán dẫn (fab) — những cơ sở có chi phí xây dựng và vận hành khổng lồ, yêu cầu kiểm soát môi trường cực kỳ nghiêm ngặt, máy móc chuyên dụng và thời gian xây dựng nhiều năm. Một fab phải chạy gần công suất tối đa để có thể tồn tại về mặt tài chính; nó không thể tạm ngưng rồi khởi động nhanh chóng theo nhịp cầu thị trường.

Giá sàn và vòng luẩn quẩn

Vì giới hạn sản xuất hàng tuần/tháng của fab là cố định, điều này tạo ra một “giá sàn” cấu trúc cho NAND. Trong đợt suy giảm trước đây, giá NAND đã rơi xuống thấp hơn chi phí sản xuất, khiến nhà sản xuất chịu lỗ nặng. Kết quả là ngành đã rút ra bài học: không thể duy trì giá ở mức đó nữa. Khi cầu tăng, giá lập tức nhảy vọt vì nguồn cung không thể tăng nhanh; khi cầu giảm, nhà máy vẫn gánh chi phí cố định lớn.

Tại sao vốn rẻ không cứu ngay được

Lãi suất thấp giúp việc tài trợ cho fab mới bớt gánh nặng, nhưng ngay cả trong điều kiện tốt nhất, một fab mới cần 4–6 năm để xây dựng và ít nhất một năm nữa để đạt công suất đầy đủ. Điều này có nghĩa là ngay cả khi đầu tư được phê duyệt hôm nay, nguồn cung bổ sung sẽ không xuất hiện trong vài năm tới — thường là 2028–2030 hoặc muộn hơn cho nhiều dự án.

Rủi ro và chi phí ngày càng cao

Chi phí xây dựng fab tiếp tục tăng, chuỗi cung ứng vẫn mong manh và các nhà sản xuất không muốn cam kết mở rộng mà không có bảo đảm cầu dài hạn. Việc mở rộng nhanh chóng là bất khả thi: nếu đầu tư để đáp ứng đỉnh điểm cầu nhưng sau đó cầu giảm, tài sản sẽ nằm không và gây lỗ. Vì vậy các biến động giờ đây thường mạnh hơn và thời gian phục hồi lâu hơn.

Kết luận và lời khuyên cho doanh nghiệp

Cấu trúc sản xuất của ngành NAND khiến khủng hoảng flash hiện tại khó có thể kết thúc ngắn hạn. Các doanh nghiệp và người dùng cần điều chỉnh kỳ vọng và chiến lược mua sắm trong bối cảnh giá cao kéo dài.

- Đa dạng hóa nguồn cung và lên kế hoạch mua sớm hơn để tránh giá đột biến.

- Xem xét cân bằng giữa SSD và HDD theo nhu cầu thực tế và chi phí tổng sở hữu.

- Sử dụng tối ưu phần mềm quản lý lưu trữ để giảm phụ thuộc vào tăng dung lượng vật lý ngay lập tức.

Khủng hoảng này không phải lỗi của một nhà cung cấp hay yếu tố ngắn hạn — nó bắt nguồn từ đặc thù công nghiệp bán dẫn. Chuẩn bị chiến lược dài hạn sẽ giúp doanh nghiệp chịu được biến động và tận dụng cơ hội khi thị trường ổn định trở lại.

Bài viết liên quan